「こんにちは、住宅アドバイザー岡部です。」

住宅ローンを組む際の金利には【固定金利】と【変動金利】があります。しかし、どちらを選択した方が良いかは・・・正直悩むところであります。

低金利時代と言われる今日【固定金利】でローンを組んでしまえば、完済まで金利が変わらないという安心感があります。また現在の金利水準においては【変動金利】は【固定金利】よりも更に有利な金利でローンを組めるメリットがあります。

金利見直しが半年に1回あるため、金利動向が気になりますが、完済まで【固定金利】より低い金利で推移すれば、金利の恩恵は大きくなります。

半面、金利上昇局面においては、毎月の返済金額の見直しが5年に1回行われ、返済金額の増加は最大で125%までとされています。しかし金利が上がり続けると5年に1回の返済金額見直しを待たずに利息が返済金額を上回る可能性があります。それが『未払利息』です。

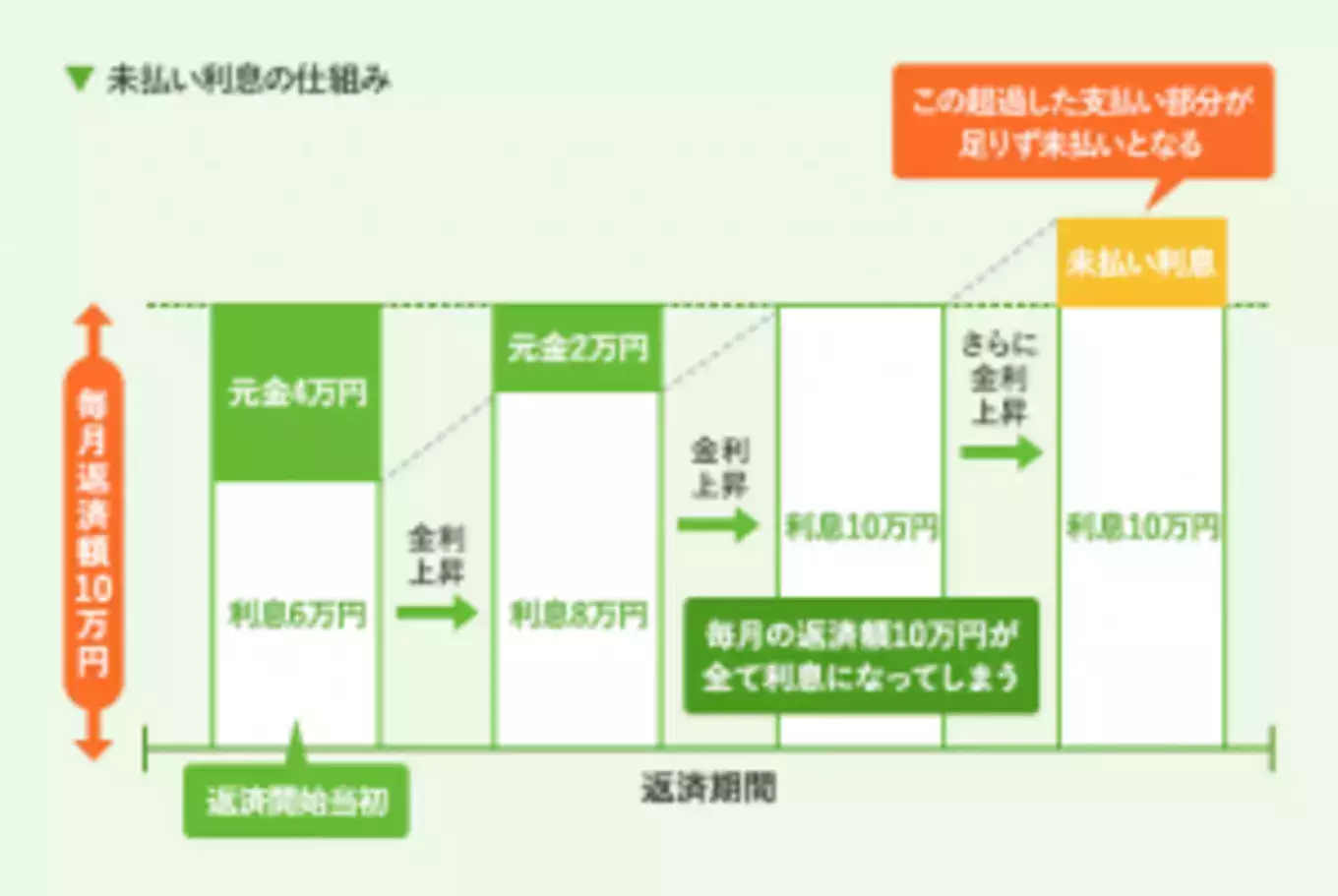

(初めての住宅ローンより抜粋)

(初めての住宅ローンより抜粋)

上の図では返済金額10万円(内訳が利息6万円・元金4万円)の場合で、金利上昇に伴い1ヶ月の利息が次第に増え、内訳は利息8万円・元金2万円と変わり、更に金利が上昇すると利息は返済金額10万円を超える可能性を示唆しています。返済金額を超過した部分が『未払利息』となります。

『未払利息』が発生した場合の金融機関の対応ですが、最終回の返済時に一括して支払う方法が一般的です。よって【変動金利】を選択する場合には、万が一の金利上昇局面のリスクを考慮した、余裕資金の確保についても考えなければなりません。